今年手机市场预计将继续增长:上个季度出现拐点,新技术如AI推动了购换手机的增长

刚刚结束的2023年第四季度将成为手机市场拐点,各方预判四季度手机市场将出现增长,并且今年也将维持增长态势。

12月27日,中国信通院发布的报告显示,2023年11月,国内市场手机出货量3121.1万部,同比增长34.3%。2023年10月,国内市场手机出货量2916.2万部,同比增长19.7%。2023年1-11月,国内市场手机总体出货量累计2.61亿部,同比增长7.1%,其中,5G手机出货量2.15亿部,同比增长12.9%,占同期手机出货量的82.5%。

“2023年第四季度确实出现了销量稳定增长的拐点。主要是三方面因素带来的,其一是疫情根本上没有冲击手机作为个人信息终端的需求,降低人们的活跃范围同时面对手机时间增加了;其二,因疫情受到抑制的消费开始得到释放;其三则是购买力下降只影响销售换挡降级,对销量影响不大。”科技战略专家、手机行业顾问周掌柜接受澎湃新闻记者采访时表示。

四季度手机新品密集发布,市场承接力不错

2023年下半年随着华为Mate 60系列回归和苹果iPhone15发布,手机市场被激活。荣耀、vivo、OPPO、小米、魅族、中兴通讯、realme等都在第四季度推出了新品。

2023年9月22日,浙江杭州,顾客在苹果杭州门店排队等待进店购买iPhone 15系列手机。IC photo 资料图

从实际市场反馈看,整体销售情况比较乐观。根据IDC统计,2023年第三季度国内智能手机实际零售量已实现同比增长0.4%,预计出货量也将在第四季度出现拐点。

市场调研机构Counterpoint Research最新的报告显示,中国智能手机市场正呈现出复苏迹象,10月的前四周平均同比增长了11%。 Counterpoint最新的报告显示,预计2023年第四季度全球手机出货量将同比增长3%,达到3.12亿台。其中,北美和欧洲的出货量预计将与去年持平,但中国和中东和非洲 (MEA)、印度等新兴市场成功扭转颓势,从2023年第四季度起将成为智能手机市场的新增长引擎。

不过,手机市场竞争高度激烈,加上华为的回归进一步加剧了市场竞争,使得各手机厂商对市场判断相对谨慎。

vivo执行副总裁、首席运营官胡柏山早前接受采访时表示,华为回归后竞争越发激烈。未来几年竞争会更加激烈,但中国市场打出来,全球也不会有问题,vivo在海外市场会有不错的增长。

胡柏山对手机行业的整体判断是过去三年因各种原因导致手机销量稍微有所下滑,预计2024年国内市场企稳,海外市场增长。

Realme副总裁、中国区总裁徐起接受记者采访时表示,2023年中国手机市场总量在2.6亿部左右,明年应该会略有提升,可能会有几个点的增长,“消费者的使用周期从30多个月降回到20个月或者是十几个月需要一个时间周期,它是一个缓慢复苏的过程,我觉得方向是向好的。”

徐起也谈到华为的回归的确在机圈来说是一个大事,给市场更多的压力和更多的动力,希望大家一起去重振中国市场,提升手机的活力和热度。

周掌柜预计,2024年中国手机品牌中,vivo和OPPO阵营稳定性更强一些,小米在全球市场更强,华为手机放量主要看nova系列,荣耀主要看高端手机市场的份额。“考虑到多种因素,估计2024年中国手机行业大盘下滑大概率企稳,2000-3000价位段会异军突起,也就是腰部下沉。”

AI大模型、卫星通信、车机互联将得到进一步应用

明年手机产品本身也会带来一系列新技术和新应用来刺激消费者购机或换机。比如,各家手机端侧大模型都陆续落实到新款手机上,卫星通信也会在更多手机品牌上使用,智能手机和新能源车将加速融合。

IDC日前发布了2024年中国手机市场的十大洞察,其中提到,手机端AI大模型应用更加广泛。

国内主要厂商已相继布局手机端AI大模型。AI大模型在手机上的使用有望打破手机市场多年以来创新不足的局面,对硬件更高的性能需求也利于推动部分用户换机。但AI大模型真正的使用场景尚未明确,语音助手依然是主要落地方式。

截至目前,华为推出了大盘大模型,vivo发布了蓝心大模型,推出了首款搭载蓝心大模型的手机X100系列,OPPO推出了安第斯大模型(AndesGPT)。

第三方机构Canalys发布对智能手机市场的最新预测,认为明年AI手机出货量预计达6000万部。

除了大模型外,更多手机将搭载卫星通信服务。华为首先把卫星通信服务带入了手机中,也得到了消费者积极反馈。接下来OPPO、荣耀等也会在高端手机上搭载卫星通信服务。

IDC认为,虽然大部分消费者在日常使用场景中很少用到相关服务,但卫星通讯依然会在特殊的极端场景下发挥重要作用,成为高端产品打造差异化的重要选择。预计卫星通讯服务将会与AI大模型一起明显提升高端产品竞争力,同时也利于厂商进一步打造品牌形象。

此外,新能源车和电动车的快速发展,使得汽车与手机之间的联系更加紧密。

供应链出现拉货潮

从产业链端来讲,整体市场回暖从产业链上游先感受到,手机厂商开始从上游零部件处拉货。

有台媒援引供应链消息透露,华为、荣耀以及传音对2024年的智能手机出货目标持积极态度。据初步估计,这三家公司2024年手机出货量合计将新增7000万至8000万部,新增量约占全球手机市场的5%。

具体来看,相关供应链估计,7000万至8000万部手机的增量预期中,传音2024年手机出货目标增加3000万部,是目前唯一挑战双位数成长的品牌。华为估计2024年新机销售可望增加2000万至3000万台。荣耀力拼成长2000万台。

近期,手机相关芯片供应链可能迎来一波客户端拉货潮,IC设计厂商表示,需求最坏的时期已过,市场正逐渐回升中;2024年在终端生成式AI导入手机市场引爆的换机潮带动下,可望在明年第三季感受到更明显的复苏动能。

周掌柜表示,从产业链角度看。中国智能手机产业链的竞争力还是世界上独一无二的,可能装配会有一定转移,或者厂商之间订单切换,但总体中国企业在手机传统产业链中短期看不到太大利空因素。

随着手机市场回温,各大券商也纷纷看好明年手机产业链行情。

国金证券表示,四季度智能手机拉货持续。从多方面的情况来看,电子需求转好信号明显,建议关注四季度受到手机拉货,库存去化较快,业绩有望超预期的细分行业及公司,电子基本面在逐步转好,中长期来看,AI给消费电子赋能,有望带来新的换机需求,看好AI驱动、需求复苏及自主可控受益产业链。

浦银国际报告认为,AIGC普及有望刺激智能手机等消费电子终端需求重回成长路径,对2024年全球智能手机等消费电子行业持温和乐观的态度。预计2024年全球和中国智能手机出货量将分别同比增长5.0%和5.1%。

浦银国际分析行业增长动能来自于两方面。一方面,在经历了接近2年的智能手机行业低迷和换机周期拉长之后,存量用户的换机需求在2023年冰点基础上得到部分释放。短期的安卓品牌高端旗舰机型需求有望在明年延续。另一方面,近期AIGC技术在手机、PC等端侧的功能实现有望刺激用户需求,推动出货量增长。预期更多搭载高通和联发科端侧AI能力的机型将在2024年上市。另外,华为品牌智能手机回归和热销,有可能成为2024年的行业增量。

相关资讯

-

媒体:苹果顶级旗舰成上半年“机皇” 高端手机逆市增长

据手机中国了解,近日有媒体发文称,苹果顶级旗舰成为上半年“机皇”,同时,高端手机实现了逆市增长。iPhone 14 Pro Max据财联社报道,市场研究公司Omdia的最新数据显示...

-

NS日报:NS运动将引入新篮球玩法,农场物语续作将登陆switch平台

《Switch运动》加入篮球玩法体感神作《Switch运动》竟然有更新了,在任天堂最新的直面会散。官方宣布《Nintendo Switch Sports》将于今年夏季推出免费更新,...

-

通讯Plus·深度|手机行业迎来复苏:新品助力 市场下跌放缓

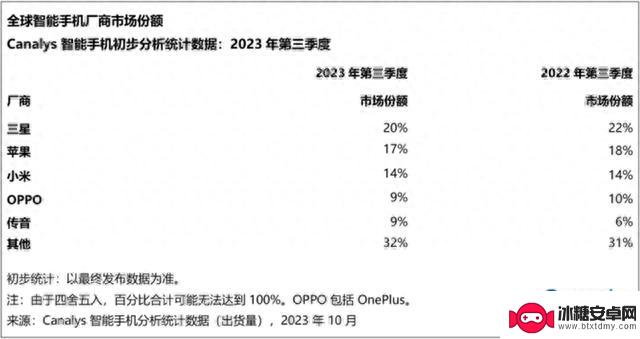

近日,调研机构Counterpoint Research 发布了2023年第三季度全球智能手机市场调研报告。报告显示,全球智能手机销量在2023年第三季度同比下降8%,连续第九个季...

-

11月份国内手机市场出货量呈上升趋势

27日,中国信通院发布11月国内手机市场运行报告。11月国内市场手机出货量3121.1万部,同比增长34.3%,其中,5G手机2709.2万部,同比增长51.2%,占同期手机出货量...

-

科技消息:苹果iPhone 16在中国首发销量大幅增长20%

“科技昨夜今晨”时间,大家好。现在是 2024 年 10 月 20 日星期日,今天的重要科技资讯有:1、苹果发力国内高端手机市场:iPhone 16 系列发售前 3 周销量同比增 ...

-

vivoX100/iQOO12来了 高管预热 | 华为将全面回归全球手机市场?

声音 | 小白高通一年一度的骁龙技术峰会已官宣将于10月24日-26日举行,届时新一代旗舰SoC骁龙8 Gen3也将正式发布,而各大手机厂商的首批骁龙8Gen3旗舰也都在路上了,近...

-

MLXG老头杯赛中无状态被喷哭,裁判疯狂安抚并公开道歉

S14总决赛结束之后,老头杯绝对独占流量鳌头。尤其是MLXG组建的全韩班,由于跟其他三个韩援沟通不便,他就只跟队内的无状态进行复盘,由于Cool选手实力不济,已经没有了曾经的风采,...

-

多位知名主播站队,老头杯最大自爆事件引发官方道歉

自从老头杯官方宣布本届老头杯的总奖金已经从原本的210万增加到如今的280万后,很多LPL观众都不把本届老头杯当做娱乐赛来看待。毕竟老头杯的冠军奖金已经比LPL联赛都要高,所以不少...

-

突破iPhone与Mac,苹果全新产品线即将震撼登场

苹果一直以来以其iPhone和Mac系列产品闻名于世,然而。随着市场竞争的加剧和消费者需求的多样化,苹果开始积极拓展新的产品线,以寻求更多的增长点。近日,据多方消息透露,苹果正沿着...

-

Mlxg遭无礼怒斥:你以为你是谁?Uzi和Ming忍俊不禁,Mlxg随后道歉

LGC传奇杯(老头杯)小组赛已经进行了三个比赛日的较量。截止目前,除了Ning队由于选手的私人原因尚未登场之外,其它所有队伍均已悉数亮相了,孰强孰弱基本一目了然了。icon队目前以...